发布日期:2026-02-05 22:53 点击次数:116

这两年,身边总能听到类似的话。

有人攒了十多年,好不容易把存款凑到50万,原本以为终于能睡个安稳觉,可真正坐下来一算账,心反而更乱了。

钱还在,数字也好看,但那种“踏实感”却在一点点消失。

不是焦虑多了,而是现实变了。

我想说一句掏心窝子的判断:

从2026年开始,单纯“把钱放在银行里不动”,对很多普通家庭来说,已经不算稳妥方案了。

不是唱衰,也不是危言耸听,而是生活中很多细节,已经在提前给出信号。

下面这三件事,可能会慢慢影响到手里有50万以上存款的家庭,而且影响并不显眼,却很真实。

一、利息缩水得很安静,但影响很直接

先说最容易被忽略的一点。

很多人嘴上说不在乎利息,可心里其实一直在算。

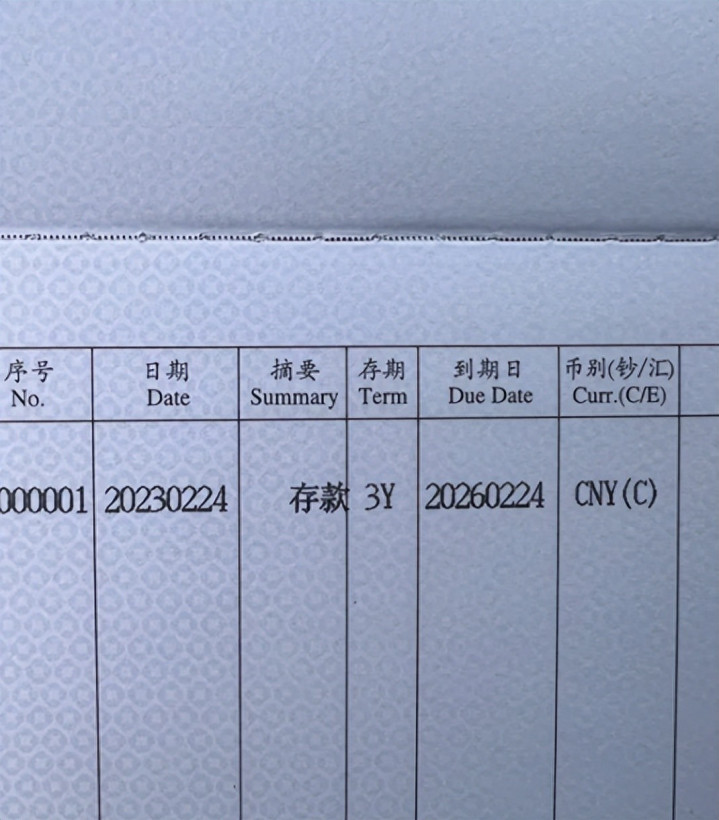

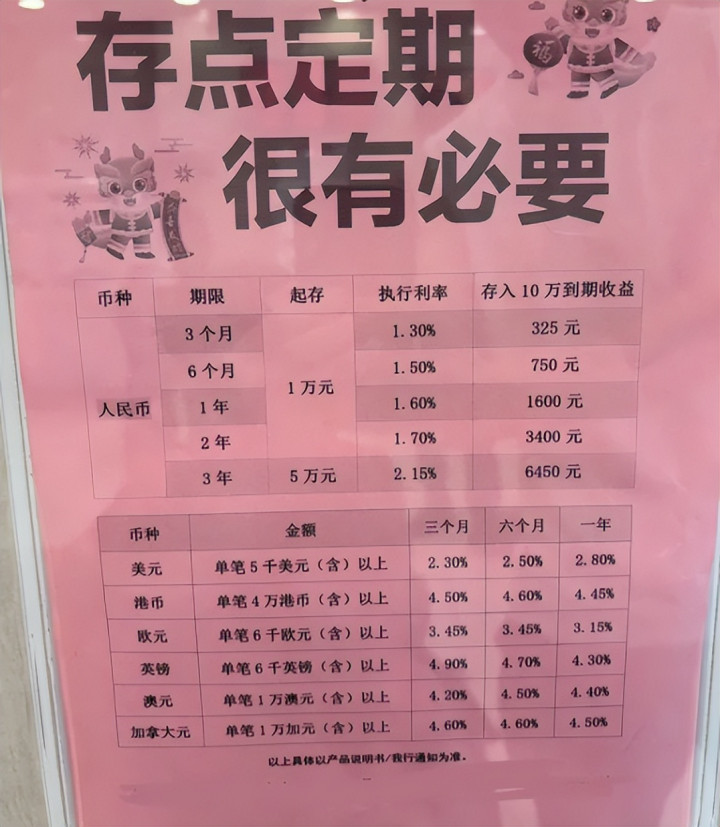

前几年,定期存款利率高的时候,哪怕什么都不折腾,一年也能拿到一笔像样的利息。

那种感觉是:钱放着不动,也在慢慢往上长。

可现在情况明显不一样了。

不少银行的三年、五年定期,利率已经降到很低的区间,有些甚至让人懒得去算。

数字变化不大,但心里的落差非常明显。

举个再现实不过的例子。

以前50万存着,一年下来,利息够一家人一次旅行,或者孩子几个月的培训费。

现在同样的钱,算下来,可能只够日常开销的一小部分。

问题不在于“赚得少”,而在于“指望不上”。

当存款不再承担“补贴生活”的角色,它对家庭安全感的支撑,其实已经弱了很多。

二、钱没少,可很多开支悄悄变重了

第二个感受,很多人嘴上不说,心里却很清楚。

那就是:同样的生活方式,花钱速度明显快了。

你仔细回想一下最近两三年。

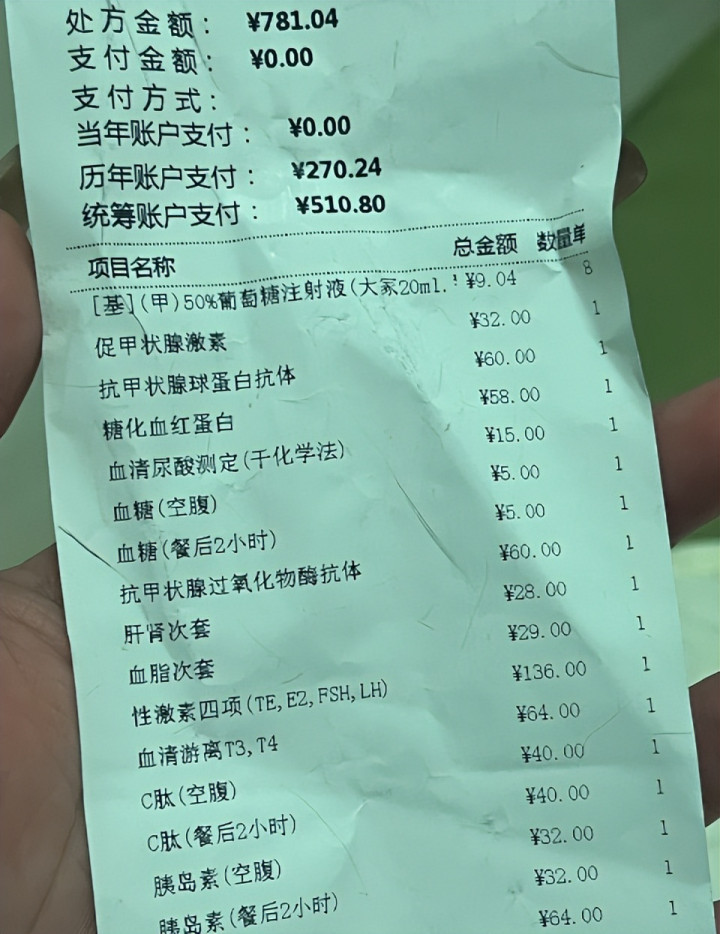

去一趟超市,购物车装得差不多,结账金额却比以前高不少。

孩子的教育支出,看着项目没增加,费用却一年比一年紧张。

家里一旦有人身体不舒服,哪怕只是常见问题,账单出来也让人皱眉。

这些支出有个共同点:避不开,也省不了。

它们不张扬,但持续存在。

如果存款的增长速度,跟不上这些开支变化,那就会出现一种很真实的感受:

账户里的钱还在,可能支撑的生活质量却在慢慢下降。

这不是账面问题,而是生活层面的压力。

时间一拉长,差距会被放大,很多人就是在这一步,开始真正焦虑起来。

三、钱全放在存款里,其实也有“看不见的代价”

第三点,和很多家庭的习惯有关。

不少人对钱的态度是:稳一点,再稳一点。

于是,辛苦攒下的50万,大多选择原封不动地放在银行。

看上去很安全,心里也踏实,但长期来看,未必是最优选择。

问题不在于存款本身,而在于“只有存款”。

当资产结构过于单一时,反而会失去一些缓冲空间。

一方面,低利率环境下,存款很难承担保值任务。

另一方面,长期完全不接触其他稳健型配置,很容易错过一些相对平衡的选择。

很多人多年后回头看,会发现一个尴尬事实:

钱没亏,但时间被白白消耗了。

而时间,对普通家庭来说,往往比本金更珍贵。

四、三种变化叠在一起,日子就不再轻松

如果只看其中一点,可能还能接受。

可现实往往是三种情况同时发生。

存款利息不再可观,

生活成本持续增加,

资产又缺乏弹性。

最终呈现出来的状态就是:钱在,但心不安。

不是过不下去,而是对未来缺乏确定感。

更关键的是,这种变化并不猛烈。

它不会突然给你一个打击,而是通过日常消费、年度账单、长期规划,一点点显现出来。

很多人意识到问题时,已经过去好几年。

五、普通家庭,更现实的应对方式

说到这里,很多人会问:那到底该怎么办?

我的建议很简单,也很务实。

1、先把钱分清楚,再谈规划

应急用的钱、短期要用的钱、可以放得住的钱,本来就不该混在一起看。

该稳的稳住,该考虑的再慢慢研究。

2、别把全部安全感押在利息上

利息能当补充,但很难再当依靠。

想清楚这一点,心态反而会轻松不少。

3、把精力留给“长期能力”

对大多数家庭来说,真正能改变生活质量的,还是持续赚钱的能力,而不是账户里的一次性数字。

这一点,比任何配置都重要。

4、对风险保持理性态度

既不要被夸张收益迷住,也没必要一听新东西就全盘否定。

了解、分散、循序渐进,本身就是一种稳妥。

结尾

说到底,50万本身并没有失去意义。

真正改变的,是环境,是节奏,是我们对“安全”的理解方式。

钱放在哪里不重要,关键是你清不清楚它能帮你解决什么问题。

当你开始认真思考这件事时,50万才真正发挥作用。

对很多家庭来说,它不是终点,而是一个重新规划生活的起点。